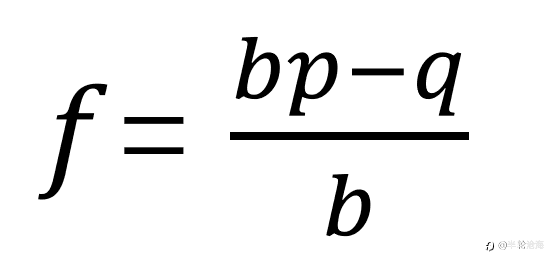

这是一条计算合理仓位保证收益最大化的神奇公式。

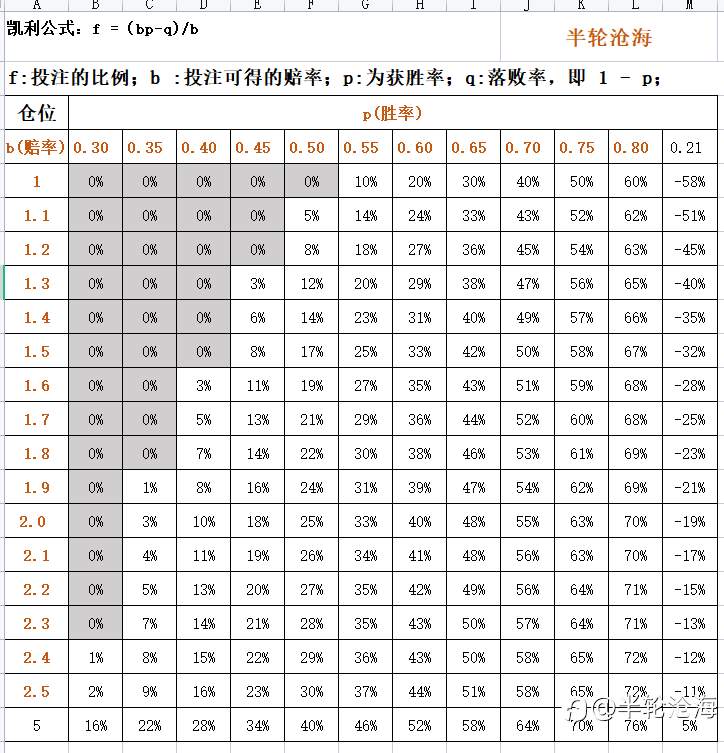

最初听闻凯利公式是在去年,当时只是大概了解了一下,有些概念被我理解错了,就没在深入。这两天又把这一神奇公式翻了出来重新学习了一下,收货颇丰,和大家分享一下。下面这张图表是我自己做的对照表。

经过大量交易数据的分析,我们很容易得出自己的交易胜率和盈亏比,只要有了这两项,那么凯利公式就有了用武之地。

先拿胜率0.30来举例,当胜率在0.30时,可以看见表中对应赔率的那一列,直到赔率2.4之前,仓位一直是0%,意味着盈亏比在2.4之下时是没有交易价值的,当盈亏比达到2.4时,最合适的仓位也不过是1%。这里的仓位在外汇交易中可以理解为止损比例,在这里就是单次止损1%,赔率2.4就意味着单次盈利要达到2.4%。还有一点要注意,这里的仓位是净值的仓位,是每次交易止损后损失的那部分。比如100本金,单次止损10%,那么第一次交易失利后止损10美金,剩余净值90。如果第二次再失利,那么止损就是9美金,是90的10%,而不是100的10%,我曾经就在这里陷入了误区。

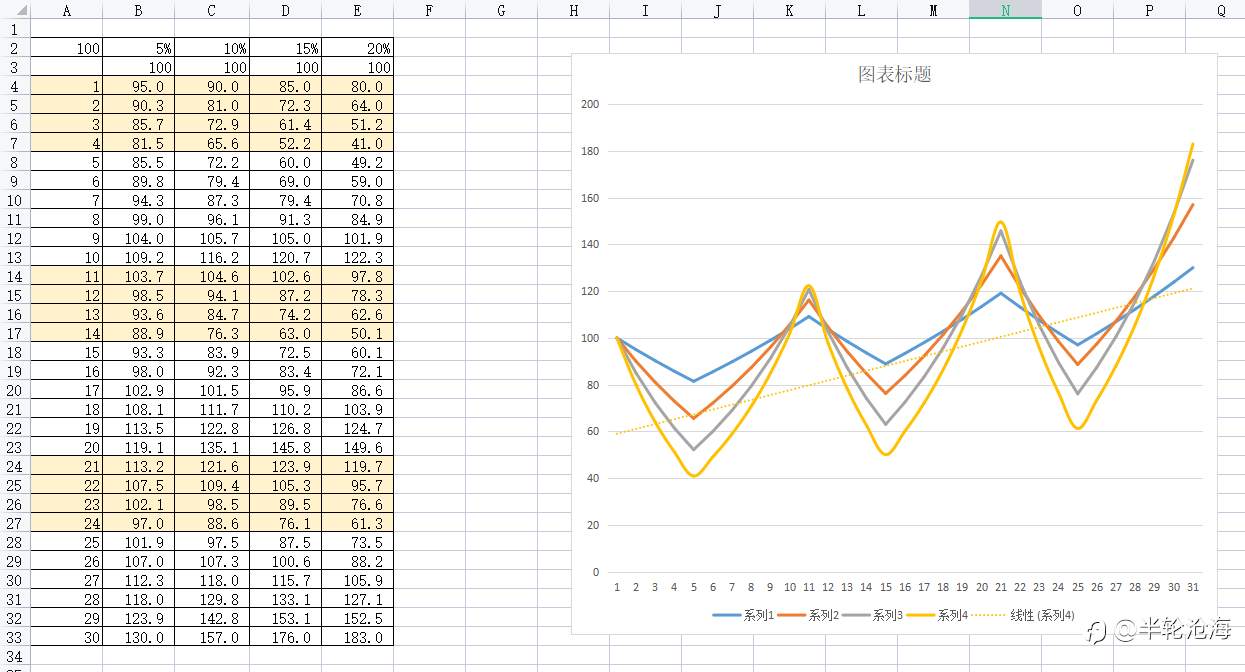

再举一个列子,胜率60%,赔率1,之所以用这个参数是因为这个和我现在的交易数据比较接近,后面大量的测试也是围绕这的参数进行。可以看上图对应的凯利仓位是20%,也就是单次止损20%。以前我陷入的误区就是每次止损20%,那么连续五次失利本金不就没了吗?真正原因我上段也写了,就不重复了。下面直接上图吧,我用EXCEL模拟了不同仓位30次的交易

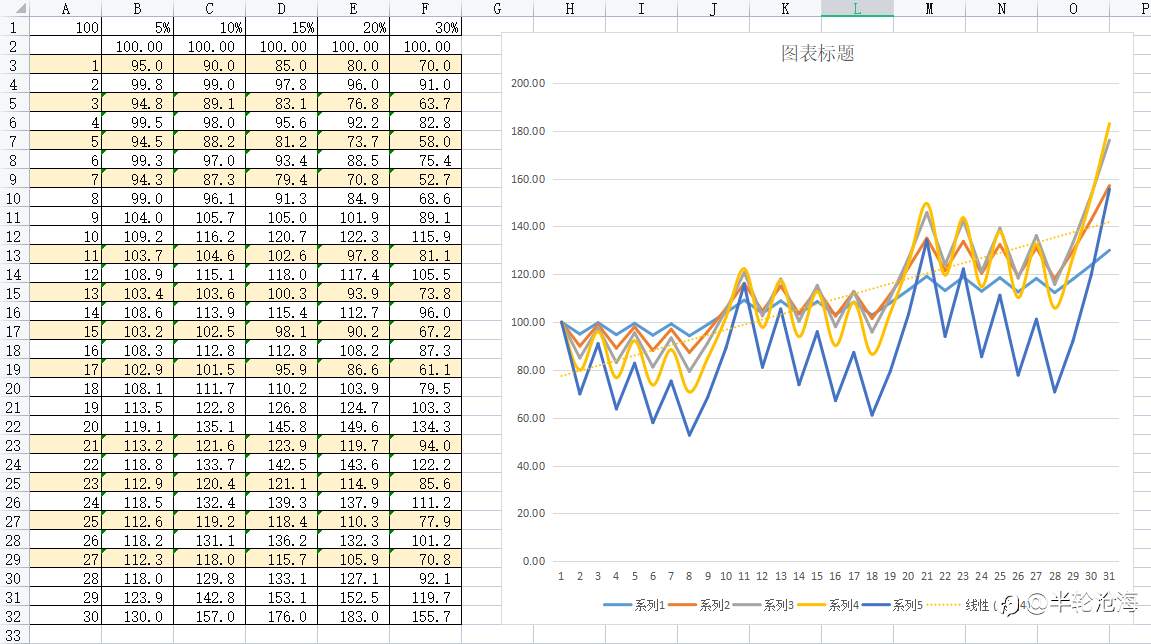

可以看见,当盈亏比和胜率不变,每次的止损比例(仓位)也不变,相同交易次数的情况下,每次盈亏出现的位置并不影响最终的交易结果。图中黄色的折线就是凯利公式计算的最优仓位20%,中途虽然有起伏,但凯利公式计算出的仓位是盈利最多的。30次的交易模拟可能太少,而且EXCEL模拟的情况太单一,我又在网上找到了一个好东西,用蒙特卡罗方法模拟随机数。网上找了段代码,自己略微修改一下,试了试效果不错。

测试参数:胜率60%,赔率1,本金100,凯利仓位20%,其它仓位5%,10%,15%,25%,50%。

1,模拟随机交易100笔,不同止损比例三次的结果如下图。

101图,15%和25%的收益是最高的

102图,20%的收益是最高的

103图,25%的收益是最高的

可以看见,凯利公式计算出20%仓位的收益只有一次第一,一次第二,一次第三

1,模拟随机交易200笔,不同止损比例三次的结果如下图。

201图,20%收益最高

202图,25%收益最高

203图,25%收益最高。

可以看见,凯利公式计算出20%仓位的收益只有一次第一两次第二

1,模拟随机交易300笔,不同止损比例三次的结果如下图。

当交易次数达到300笔时,差距就很明显了,凯利公式计算出来的20%仓位,最终的盈利把其它仓位远远抛在后面。事实证明凯利公式确实是仓位计算的利器

(大数定律是指在随机试验中,每次出现的结果不同,但是大量重复试验出现的结果的平均值却几乎总是接近于某个确定的值。其原因是,在大量的观察试验中,个别的、偶然的因素影响而产生的差异将会相互抵消,从而使现象的必然规律性显示出来)

该交易分享已获得创作者基础奖励金:150FCOIN (可提现),更多创作者详情可点击 创作者计划 >> 了解!

已编辑 17 Apr 2022, 16:34

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: www.followme.ceo

加载失败()