为更好地规范、约束自己的交易,特在Followme社区进行周小结,本周是第三十周,欢迎各位汇友监督、交流。

一、复盘与日结

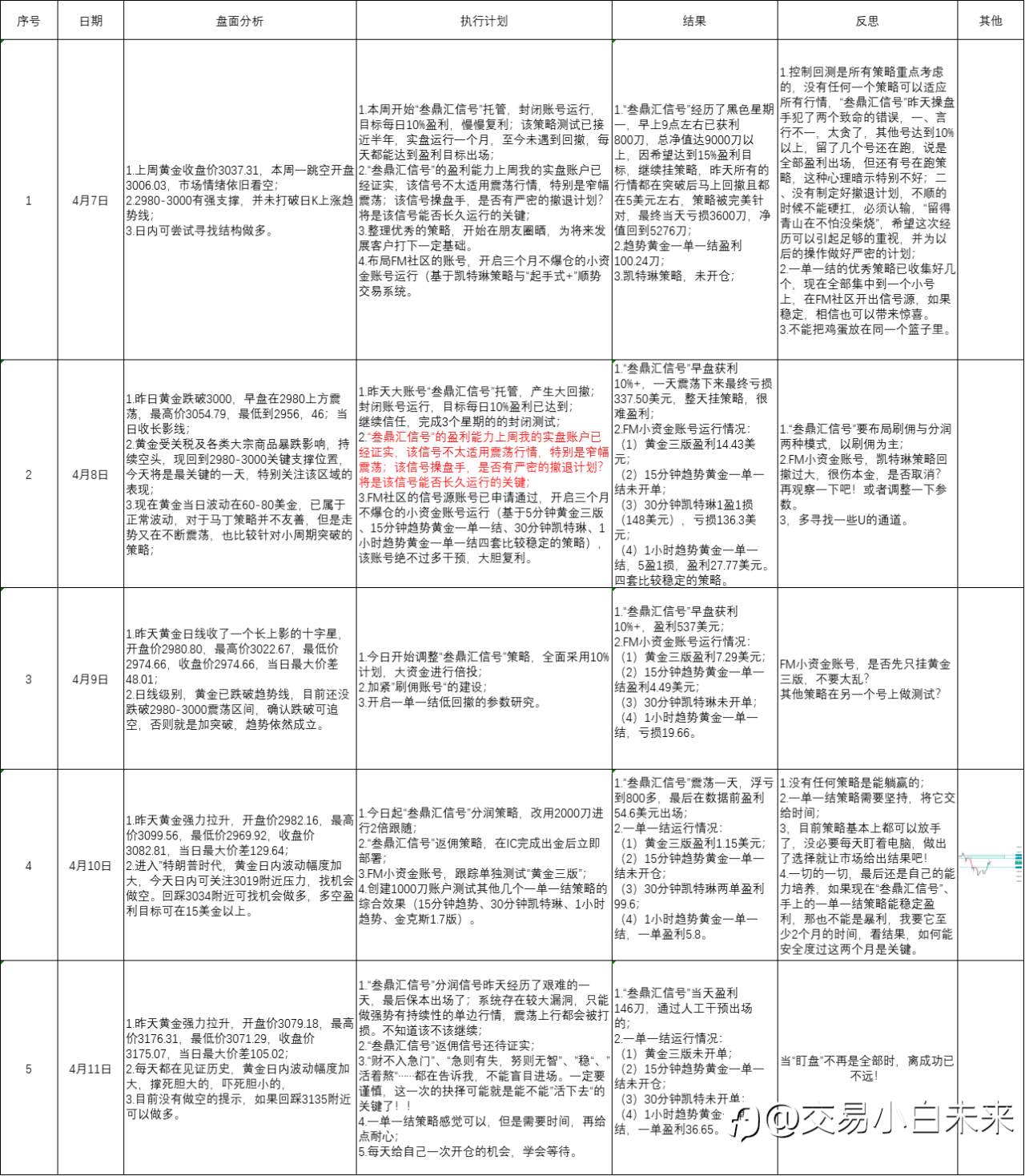

(一)合作信号

本周正式开始“叁鼎汇”信号合作,周一周二大回撤,将上周的利润都回吐了。周三开始采用当日10%止盈,获利537刀。周四开始布局刷佣账户申请出金,用小账户跑,周四周五行情很大,但是对于“叁鼎汇”信号并不友好,每次突破后,突然回挫,打损后再顺势突破;两天都通过人工技术干预出场,不得不说技术人员还是有一手的。

(二)一单一结测试

总体测试下来发现手里的一单一结策略都不错,但是都需要时间验证,后续会不断跟进,特别是“黄金三版”下周单独测试,以此为基础创建信号源 。

二、感悟与反思

(一)交易要做减法

本周,我由于参与了“叁鼎汇”的信号,自己操作少了。有更多时间去反思,想想操作那么多,比操作一笔赚得多吗?

不见得!!

所以真正赚钱得是 有真正实力得量化和学会放大周期1小时以上操作的大拿。

每时每刻盯盘的,全都是屌丝!!

我要做减法,每天少盯盘,多陪陪家人。不要贪,有得赚或少亏就好!!

(二)“交易”与“赌博”

最近在思考“赌博”与“交易”的共同之处。

1.运势——概率优势构建

专业交易者将"运势"转化为可量化的概率优势矩阵,建立"数据-政策-市场反应"三维决策树。

高阶应用:非农数据发布前构建"就业指标离散度模型",当实际值偏离中位数1.5个标准差时,价格反应强度提升3.2倍。

2.止损——风险敞口精算

顶尖机构采用动态止损算法:初始止损=ATR(14)*2.5+流动性溢价,移动止损锚定波动率曲面拐点。

实证模型:应用凯利公式时,瑞郎事件中预设最大亏损2%本金的账户,三年复合收益率比固定1%止损组高58%。

3.盈利加仓——正反馈循环系统

职业盘手的加仓本质是构建凸性收益结构:首仓验证假设,二仓强化趋势,三仓捕捉尾部风险。

精密控制:2020年欧元行情中,采用"凯利仓位×波动率衰减系数"加仓策略的基金,最大回撤减少22%的同时夏普比率提升0.8。

4.心态——认知重构训练

顶级交易员运用行为金融学对冲本能:

(1)损失厌恶陷阱:强制设定每日最大交易频次

(2)锚定效应破除:采用机械式交易清单

实战成果:伦敦某对冲基金实施神经语言学交易日志后,决策延迟从平均9.3秒降至2.1秒,错误率下降41%。

参透上面几点,稳定盈利应该是很轻松的。

坚持海龟思维:

用长远的眼光看待交易。

避免结果偏好。

相信正期望值的威力。

欢迎大家进我的群(https://qrcode.followme-intern...),纯粹地交流交易心得。#XAU/USD##黄金让我做人##周技术##交易晒图##我的交易故事#

风险提示:以上内容仅代表作者或嘉宾的观点,不代表 FOLLOWME 的任何观点及立场,且不代表 FOLLOWME 同意其说法或描述,也不构成任何投资建议。对于访问者根据 FOLLOWME 社区提供的信息所做出的一切行为,除非另有明确的书面承诺文件,否则本社区不承担任何形式的责任。

FOLLOWME 交易社区网址: www.followme.ceo

加载失败()