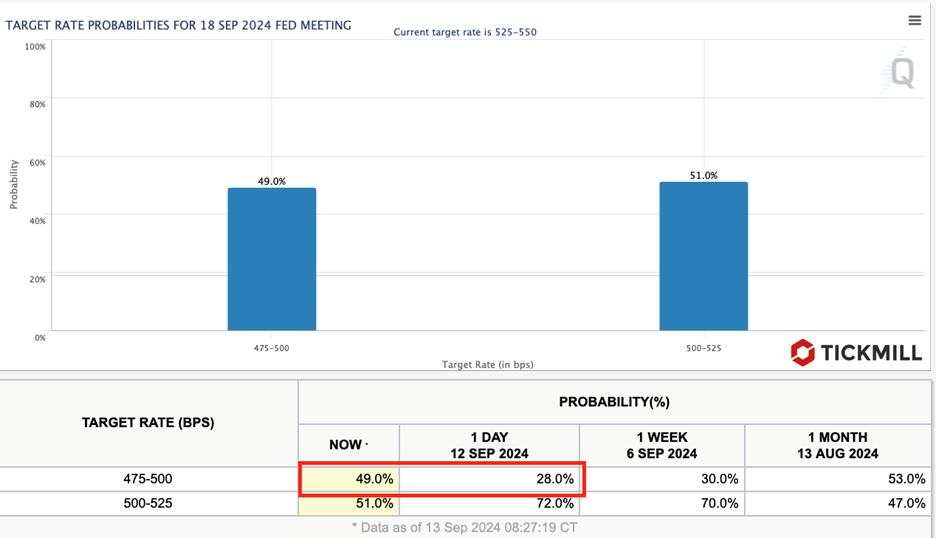

周五,美元承受着相当大的抛售压力,原因是美国生产者价格指数 (PPI) 数据疲软,美联储调整政策的预期升温。低于预期的 PPI 数据表明通胀压力正在减弱。这导致人们越来越多地猜测美联储可能在下次政策会议上降息 50 个基点。根据利率衍生品,美联储降息的可能性已从数据发布前的 28% 飙升至 49%:

市场情绪的转变对外汇市场意义重大。鸽派美联储可能导致美元进一步下跌,提振股票等风险资产以及欧元和英镑等高贝塔值货币。从历史上看,当美联储在政策正常化方面采取激进立场时,它往往会改善风险情绪并推动资金流入风险较高的资产,这可能支持欧元继续走强。

然而,值得注意的是,美联储的决定远未板上钉钉。由于通胀仍高于目标,且美国经济在许多领域表现出韧性,更慎重的做法可能会占上风。如果美联储选择较小幅度降息或维持利率稳定,美元可能会收复部分失地,特别是如果欧元区的经济前景继续恶化的话。

欧洲央行最近决定将其存款利率下调 25 个基点至 3.50%,尽管这在普遍预期之中,但这清楚地表明了欧元区脆弱的经济环境。然而,欧洲央行前瞻性指引中缺乏预先确定的降息路径,这对市场参与者来说是一个重要点。欧洲央行行长克里斯蒂娜·拉加德强调了数据驱动的方法,表明未来的利率决定将取决于通胀和其他关键指标的演变。

这种微妙的立场对欧元来说可能是一把双刃剑。一方面,没有明确的宽松周期赋予了欧洲央行灵活性,使其能够应对经济变化,而不会陷入持续降息的路径。这提振了欧元,因为市场认为欧洲央行并不急于继续采取激进的宽松政策。另一方面,欧元区经济继续面临需求疲软和工业生产放缓的困境,这对欧元的长期下行风险构成了威胁。

市场参与者预计年底前还会再降息一次,因为价格压力预计将进一步缓解。欧洲央行政策制定者 Joachin Nagel 关于工资增长下降和核心通胀改善的评论为这一前景增添了分量。然而,如果经济数据继续令人失望,欧洲央行可能会面临更大幅度降息的压力,这可能会在未来削弱欧元。

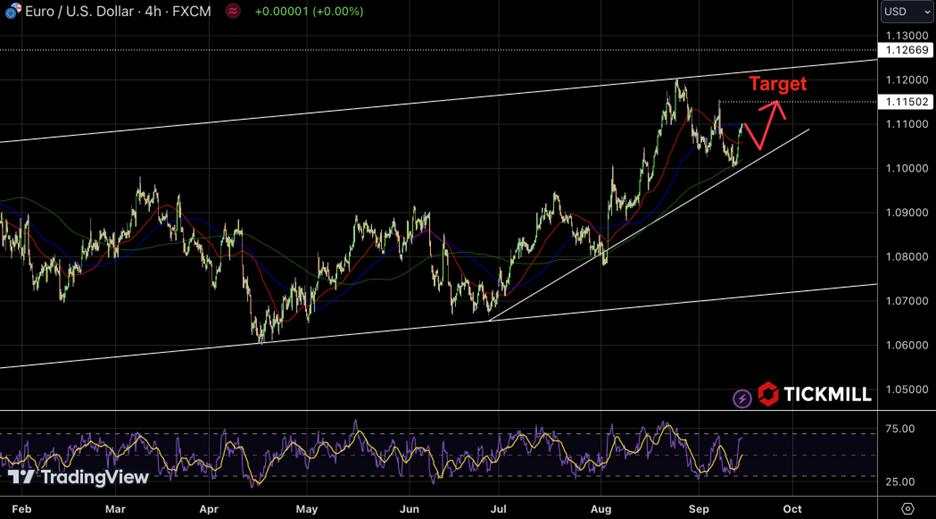

对于欧元/美元货币对,需要关注的关键水平是 1.1150。持续突破这一水平可能预示着进一步上涨,尤其是如果美联储继续转向降息的话。然而,欧元区经济疲软的任何迹象或美联储的鹰派意外举措都可能引发逆转:

加载失败()