机构洞察:高盛,美联储降息 50 个基点后风险可能出现什么问题?

简而言之,从本周三降息 50 个基点开始,短期内美联储的风险可能不会出现太大问题。

然而,考虑到未来 12-18 个月的定价,市场将寻求美联储 2025 年宽松步伐和范围的指引,然后再决定是否增加以减少 9 月份迄今为止有效的交易。

9 月 MTD 关键资产表现:黄金、美国长期债券和日元表现优于 NKY、能源和 SX5E,这是美国和全球增长疲软的典型情况,导致市场定价货币宽松。

由于不确定当前美联储是主动还是被动的央行,市场出现了很多混乱,现在市场已经接受了主动观点,将 50 个基点的降息预期定为 9 月 FOMC 会议的 71%。风险已经回升,根据我们的风险马丁格尔指数,风险资产可以再回升 5-10 个交易日。我们不会急于看跌 50,但对于基金经理和风险管理者来说,正确的问题是,美联储降息 50 个基点后,风险会出什么问题?以下是一些建议:

美联储开局强劲,但引导的步伐比市场预期的要慢

• 不难想象,在没有经济意外改善的情况下,美联储的行动速度可能比 1y1y 名义值所暗示的要慢。尽管最有可能的降息幅度是 50 个基点,美国 1y1y OIS 为 2.80,但在实现调整速度和范围方面仍有很大的误差空间,而这正是过去几周 FCI 进一步放松的关键。

• 如果美联储被认为行动放缓,FCI 应该重新收紧,油价应该再次走低,通胀市场价格应该走低,这可能会给实际利率带来上行压力并推高美元。

• 因此,最初的 50 不应被视为出售波动性/做多套利的绿灯,因为在这种宏观制度下,数据或政策意外的风险很高。

• 如果 7 月和 8 月隐含和交付的宽松政策以及更宽松的财政政策开始对经济数据产生影响,并且数据意外指数开始改善,这种情况可能会改变。如果经济开始复苏,MXNJPY 多头应该会重新发挥作用。

• 我们会寻找什么?在 6 月份的经济预测中,2025 年政策利率中心趋势的中点从 3 月份的 3.75(3.4-4.1)上调至 4.15(3.9-4.4)。我们希望回到 3 月份的水平或更低,以推断鸽派结果。中国和欧洲的疲软越来越明显,对大宗商品市场的影响也越来越大

• 中国最新的货币供应量和 PPI 数据让我们担心通货紧缩衰退的新一轮阶段即将开始。

• 我们担心,到 2025 年,信贷问题可能开始从房地产蔓延到更广泛的制造业和服务业,而疲软的土地收入限制了地方政府对经济和国有企业的支持范围。

• 随着美国和欧洲经济放缓,这两个直接或间接支持中国出口收入的大市场将在经济最需要它们的时候失去动力。

• 加上仍然便宜的 USDCNH 上行和 EURUSD 1 年期跨式期权仍然是这种情景的主要宏观对冲。

更新我们对利率和外汇的看法

利率宏观 RV 排名和美国 10 年期模型

• G10 – 瑞典克朗在接收方方面取得了重大进展,我们喜欢 2y1y,目前它表现积极。接下来是新西兰元、欧元和英镑。虽然美元在支付方,但我们参考 10 年期模型来判断美国的方向,该模型仍显示 10 月份收益率将温和下行。加元在终端利差和期限利差方面与美元非常接近,处于这些水平的新接收者将面临美联储放缓或数据反弹的风险。对于期限对冲,我们更倾向于支付 5y5y 美国 OIS,而不是做空 TY1 或 US1,因为现金风险溢价很高。

• 新兴市场 – 南非兰特、捷克克朗、匈牙利福林和哥伦比亚比索仍然是接收的首选。在南非兰特方面,我们更倾向于向上移动曲线,因为短端定价与美国非常接近。捷克克朗和匈牙利福林与欧元的利差相对于历史分布仍然具有吸引力。

• 美国 10 年期模型。我们的 10 年期模型表明,美国 10 年期债券在 9 月份的表现略超前于趋势,并且可能存在一定程度的修正风险,但数据发布第一周后,模型对 10 月份的预测显示,第四季度初 10 年期债券收益率走低的趋势将温和延续。

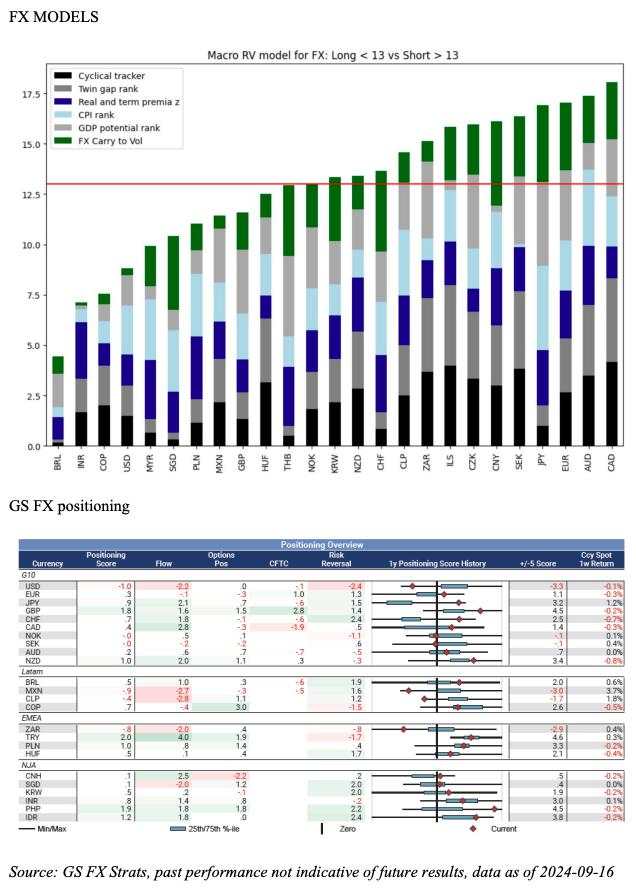

美元和外汇宏观 RV 排名

• 美元与美国 1 年期实际利率密切相关,但仍落后于它们,美联储真正鸽派立场和/或副总统哈里斯在战场州的领先地位提高,可能导致美元在短期内进一步走弱 2-3%。

• 虽然日元仍是这一机制下的主要多头,但任何全球周期(美国除外)恢复一些势头的迹象都将使新兴市场受益(巴西雷亚尔和印度卢比是全球增长的两大领先货币,在我们的宏观 RV 模型中排名最高,而加元和澳元已成为主要出资者)。由于国内周期走弱以及对中国的风险敞口相对较高,欧元和欧洲综合体表现优异并不是我们目前的中心观点。

• 在 1 年内实际汇率上涨 150 个基点至 +45 个基点(现在低于 R* HLW 估计的 +70 个基点)后,存在一些盘整空间,这将导致美元回调,但目前我们预计不会出现更持续的反弹,我们认为美元走低的趋势还会持续下去。

• 我们不认为美元会在多年内大幅走弱,我们将继续在 1 至 3 个月的时间内战术性地做空美元,主要是因为我们认为非居民持有的关键美国资产:技术/增长部门和美国信贷的优异表现不会很快结束,尤其是如果美联储相对迅速地回到中性水平。

加载失败()