GS 风险承担者对 FICC 和股票的看法 | 2025 年 3 月 10 日 |

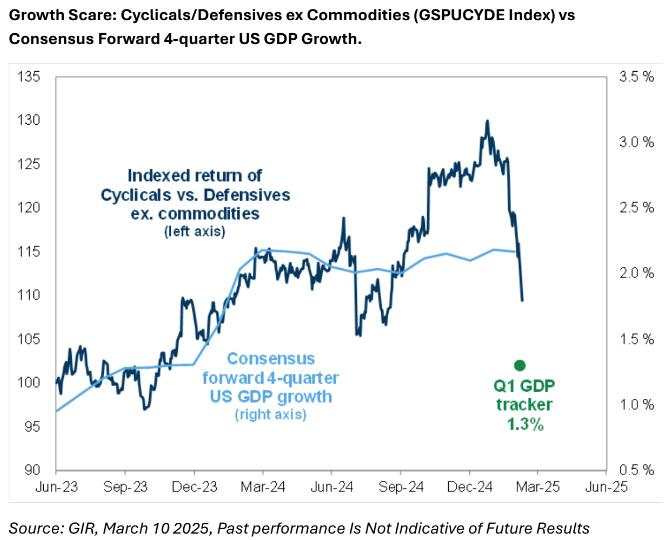

最初只是从高起点重新定价增长,现在已演变为更广泛的增长恐慌,其推动因素包括关税、加密货币波动、零售销售压力、人工智能的不确定性,以及新政府愿意忍受短期经济痛苦的看法,这可能会造成董事会的不安。我们的周期性/防御性(不包括大宗商品)对(GSPUCYDE 指数)已从峰值下跌约 16%,成为当前市场趋势的有力指标。增长恐慌通常会引发重大的因子轮换,我们观察到一种可预测的模式,贝塔系数和动量经历了 15 年来最糟糕的开局。然而,多头拥挤的表现不佳是一个较新的、令人担忧的发展,我们正在密切关注空头,而空头在周五之前一直表现良好。本周五的通胀预期将是避免滞胀叙事的关键,尽管 GSPUSTAG 指数仍然是今年迄今为止表现最好的美国主题。当我在欧洲、中东和非洲地区以及亚洲的同事正在探索引人注目的主题时,在度过这段充满挑战的时期之后,美国市场的机遇可能会变得更加清晰,更有回报。

GS 风险承担者观点:

- Thomas Eason(指数波动率主管):美国例外主义型头寸的平仓仍在继续,系统性策略为下跌增添了动力。看来系统性多头头寸尚未完全平仓,市场正在寻找“特朗普看跌期权”执行价的明确性。波动率已重置为紧张水平。为了做好逆转的准备,我们在 QQQ 中实施了 1x1.5 和 1x2 看涨期权价差,到期日在 3 月底至 5 月之间。这次平仓与去年 8 月 5 日的事件不同,当时 VIX 和波动率套利是中心。目前,随着市场测试新低,总体风险和多空头寸似乎成为焦点。

- Benny Adler(ECM 交易主管):多种因素正在为风险资产创造一个充满挑战的环境:

1. 由于特朗普2.0政策的现实似乎不像预期的那样对市场有利,选举后的市场兴奋感已经转变为宿醉。

2. 美国增长数据与关税和最近的政策变化无关,已经放缓。

3. 人工智能是近期牛市的一个关键驱动力,但在 DeepSeek 引发的不确定性中,它不太可能在短期内提供支持。

4. 特朗普最近的言论表明,他愿意忍受短期的市场和经济痛苦,因此“特朗普看跌期权”遥不可及。

这些动态导致大量仓位迅速单边平仓。虽然很难确定底部,但随着市场参与者转变策略,一些受创最严重的行业可能即将迎来可交易的反弹。

- Richard Privorotsky(EMEA 1D 交易主管):市场陷入了反射循环,测试特朗普政府的痛点。削减开支和倒退关税的结合引发了增长恐慌。股票严重超卖,为 SPX/NDX 和动量短期反弹创造了条件。然而,如果没有明确的催化剂,市场趋势将持续下降,直到确定痛点。

-约翰·弗洛德(美洲执行服务主管):投资者保持谨慎,没有采取进攻策略。标普 500 指数的 200 日移动均线 5730 未能提供支撑,这令人担忧。基本面多空对冲基金表现不佳,集中交易和动量导致亏损。资产管理公司基本不活跃,但现在正在削减科技和金融领域的头寸。流动性仍然紧张,头寸动态继续成为阻力。超卖技术条件可能引发反弹,但由于市场挑战持续存在,反弹可能会被视为抛售机会。

- Jon Shugar(跨资产销售主管):在严峻的技术环境下,投资者越来越多地采取增长恐慌观点,关注政策不确定性对消费者支出和商业信心的影响。高收益市场的信用保护、接收方互换期权以及 SX5E、SX7E 和 DAX 等欧洲指数的对冲都值得考虑。从多头角度来看,非制药医疗保健从估值和定位角度来看都具有吸引力。

- Carlo Didonna(Flow Exotics/Hybrids MD):看跌趋势占主导地位,对增长对冲和 SPX 和 KO 看跌期权等下行操作的需求较大。SPX 利率相关性已经上升,鉴于高波动性水平和进一步避险的可能性,我们继续青睐二元杠杆。

- Brian Garrett(跨资产股票执行主管) ——波动往往会导致上涨?根据 12 年的分析(不包括 2020 年 3 月),市场在长期波动后趋于正常化。主要观察结果包括:

1. VIX 现货与 VIX 1 个月期货的倒挂通常预示着压力或恐慌。

2.这种倒挂现象已经连续持续了11个交易日。

3. 如此一致的反转在 12 年内(不包括 2020 年)仅发生过 20 次。从历史上看,10 天平均回报率为 +4%,成功率为 85%,而 22 天平均回报率为 +4.1%,成功率为 95%。

Erin Tolar (PB Content、股票贷款) – 业绩压力正在增加。截至今天,全球 FLS 业绩在 2 月中旬达到 +4% 的峰值后,今年已转为负值。同样,TMT L/S 基金在 2 月中旬上涨 +8% 后,今年迄今下跌近 -2%。尽管自 2 月中旬以来出现抛售,但对冲基金 (HF) 直到上周五才开始大幅降低风险。在过去三周中,HF 积极降低净杠杆率,特别是通过做空宏观产品和在较小程度上做空个股。FLS 基金的净杠杆率以 2022 年以来最快的速度下降,目前接近 1 年低点。周五是我们两年多来账面最显著的全面减持,尤其是在美国个股中,这表明去风险化过程可能尚未完成。

Alex Dieppedalle(STS 结构) ——GS SPX 条件下方差策略(GSISCVS1 指数)可能很及时。要点:

1. 下行障碍目前接近 SPX 现货,平均为 5571 点。SPX 的小幅下跌可能带来多头看跌期权的价内收益,只需实际波动率大幅波动即可触发支付。

2. GS Economics 最近将经济衰退的可能性从 15% 提高到 20%,增强了该策略的相关性。

在深度股市震荡情景下,传统的保护措施包括购买标普 500 指数看跌期权。GS SPX 条件下行方差策略买入远低于价位的 SPX 看跌期权,通过卖出接近价位的看跌期权价差来融资,旨在复制场外条件下行方差收益。下行障碍设定为 2 个月 15 delta 执行价,历史上与两个月内 SPX 下跌约 10% 一致。如果突破障碍并实现波动性飙升,该策略将获得回报。

Erin Briggs(衍生品销售总监) ——近期客户活动和讨论集中在增加宏观对冲和调整投资组合以反映日益增长的美国经济增长担忧。进入这一时期,股票波动率偏差已经上升。在最近的抛售之后,街头伽马已经转为空头,隐含波动率以及每日跨式成本仍然很高。尽管日内实际波动率上升,但我们的交易部门不再认为直接做多波动率有很大机会。相反,我们看到净卖出波动率的上行交易具有价值,为大量做空的市场部分(例如 IWM、做空最多的篮子、通过看涨价差领子、看涨比率等进行的动量做空)的潜在减持或缓解反弹做好准备。

Lee Coppersmith(衍生品销售董事总经理) ——特朗普最近的采访未能让股票投资者放心,并可能进一步推高“特朗普看跌期权”的市盈率。虽然美国股票持仓指标表明风险有所降低,但尚未出现普遍的投降。我们的情绪指标保持中性,没有发出明确的“一切正常”信号。此外,股市增长预期虽然接近 GS Research 的修订预期,但尚未过度下行。

加载失败()